청년 도약 계정을 사용하여 청년을 위한 자산을 구축하는 방법

청년도약계좌는 청년들의 자산형성을 지원하고 금융안정을 위해 만들어진 정부의 새로운 상품입니다.

6월부터 적금으로 풀릴 예정이며, 청년들은 5년간 적금을 내면 약 5000만원을 모을 수 있다고 한다.

청년도약계좌는 청년들의 미래를 위한 소중한 자금을 모으는 좋은 수단이 될 것입니다.

5년 동안 계속 저축하면 많은 돈을 저축할 수 있습니다.

이렇게 모인 돈은 청년들이 집을 사기 위한 모금, 창업, 취미나 여가 활동을 위한 자금 마련 등 다양한 목적으로 쓰일 수 있다.

다음으로 청춘도약이 어떤 상품인지, 가입조건과 특징은 무엇인지 알아보겠습니다.

유스리프 계정 소개

청년도약계좌는 정부가 청년들의 중장기 자산 형성을 지원하기 위해 출시한 상품이다.

젊은이들이 꾸준히 저축하고 축적하면 5년 안에 상당한 액수를 얻을 수 있다.

청소년들이 다양한 용도로 활용할 수 있는 좋은 밑거름이 될 것입니다.

Qingyue 가입 조건

대상 연령은 만 19~34세의 청년입니다.

개인 소득이 6천만 원 미만이고 중위 가구 소득의 180% 이하 기준을 충족하면 가입할 수 있습니다.

기준중위소득의 180%

| 1인 가구 | 3,740,206원 |

| 2인 가족 | 6,221,079원 |

| 3인 가족 | 7,982,669원 |

| 4인 가족 | 9,721,735원 |

| 5인 가족 | 11,395,238원 |

| 6인 가족 | 13,010,366원 |

군 복무 기간은 연령 산정에 포함되지 않습니다.

그리고 이미 청년희망적금에 가입하셨다면 만기일 이후에도 청년도약계좌를 등록하실 수 있습니다.

유스립 계정의 특징

Qingyue 계정은 젊은이들이 자산을 형성할 수 있는 기회를 만들기 위해 고안된 정책 기반 금융 상품입니다.

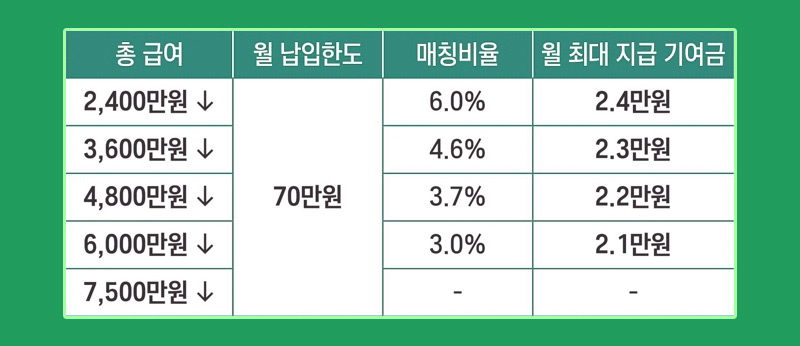

세부 상품 구성을 보면 월 최소 결제금액은 40만원, 최대 결제금액은 70만원이다.

금리 구조

청년도약계좌 상품은 등록 후 최소 3년간 고정금리를 적용하며, 향후 2년간 변동금리를 적용합니다.

저소득층을 대상으로 일정 우대금리를 시행한다고 한다.

3년 이상의 고정금리 구조로 상품을 출시하기 위해 소속사와 협의할 계획인 것으로 전해졌다.

기여 지원 구조

정부 기부금은 회원의 개인 소득 수준과 기부 금액에 따라 다릅니다.

일치 비율은 소득 범주에 따라 다르므로 개인의 소득이 낮을수록 더 많은 지원을 받을 수 있습니다.

지불 가능한 최대 급여 기반 기여금은 다음과 같습니다.

예)

개인 소득이 2400만원이면 매달 40만원만 저축해도 6%의 매칭율로 매달 24000원의 정부기여금을 받을 수 있다.

반대로 개인 소득이 7500만원인 가입자는 정부 출연금이 없기 때문에 이자세를 내지 않고 매달 70만원만 저축할 수 있다.

개인 소득이 4800(총급여 기준) 이하면 월 납입한도인 70만원에 이르지 않아도 연금을 모두 받을 수 있다.

최종 지불 기한은 귀하의 지불금, 정부 기부금 및 발생한 이자의 합계이며 이자 소득은 비과세입니다.

Youth Jump 계정 신청 방법

유스립계좌는 2023년 6월부터 비대면 심사를 통해 회원가입을 시작합니다.

또한 유지보수 심사는 등록일로부터 1년 주기로 실시됩니다.

6월부터 매달 소속사 APP을 통해 비대면 유스립 계정을 신청할 수 있다.

개인 소득과 가계 소득이 모두 평가됩니다.

가족은 등록 당시 기준에 따라 결정되며, 개인 및 가족 소득은 직전 과세연도(2022) 소득이 확정될 때까지 직전 과세연도(2021) 소득에 따라 결정됩니다.

Youth Leap 계정 고려 사항

청년내일 적금 또는 청년내일 충전공제 가입을 동시에 할 수 있습니다.

다만, 사업목적과 유사한 청년희망적금은 가입이 불가능하며, 청년희망적금 만기 후 순차적으로 청년점핑계좌에 가입할 수 있다고 합니다.

청년도약계좌 상품에 대한 자세한 사항은 서민금융진흥원 콜센터(1397)로 문의하시기 바랍니다.

문의 : 금융위원회 청년정책과(02-2100-1684), 서민금융진흥원 청년금융지원과(02-2128-8216), 은행연합회 디지털혁신과(02-3705-5326)